SEPA, SPEI, Fedwire, etc: Cómo las stablecoins conectan redes aisladas al modelo cross-border

Las redes domésticas son rápidas, pero aisladas. Descubre cómo las stablecoins crean interoperabilidad para el modelo cross-border.

Conduit

December 16, 2025

Las redes locales de pago, como SEPA, Fedwire, FPS, SPEI, M-Pesa, Pix y otras, son la columna vertebral de los ecosistemas financieros modernos. Todos los días, soportan miles de millones de transacciones domésticas con una velocidad y eficiencia notables.

En sus respectivas regiones, estos sistemas han transformado la forma en que personas y empresas mueven dinero, permitiendo liquidación instantánea, alta disponibilidad y bajo nivel de fricción operativa. Su impacto en la inclusión financiera, en la digitalización y economía es innegable, convirtiendo a estas redes en algunas de las infraestructuras de pago más avanzadas y confiables del mundo.

Sin embargo, cuando hablamos de transacciones cross-border, el panorama es muy distinto y mucho menos eficiente, debido a la falta de interoperabilidad entre redes de pago de diferentes regiones.

Esta ausencia de conexión no es un defecto, sino una consecuencia del diseño original de estos sistemas. Fueron creados para operar como redes domésticas cerradas, limitadas a la moneda de su propia región, y no como puentes para pagos globales. Para transferencias internacionales, estas redes todavía dependen de sistemas legados como SWIFT.

¿Por qué las redes de pago no son interoperables para pagos globales?

Estos sistemas siguen reglas estrictas y enfrentan barreras de distinta naturaleza que impiden su integración con otras redes de pago. Entre las principales razones se encuentran:

Barrera legal:

Las redes de pago locales operan bajo regulaciones que solo tienen validez jurídica dentro de sus propias jurisdicciones. Sus organismos reguladores no tienen autoridad para imponer plazos de ejecución, condiciones de reembolso o estructuras de tarifas a bancos de otros países o regiones.

Barrera cambiaria y tecnológica:

Los sistemas domésticos de pago están diseñados para liquidar exclusivamente en la moneda local. No incluyen mecanismos nativos de conversión de divisas (FX) en su capa central de liquidación.

Desconexión de redes:

No existe una “vía” directa que conecte el sistema de compensación de un país con el de otro. Una red doméstica no puede, de forma nativa, enrutar pagos hacia una red de compensación extranjera.

Estandarización de datos:

Aunque el mundo avanza hacia el estándar ISO 20022, la adopción global sigue siendo fragmentada. La forma en que un sistema doméstico estructura los datos de un pago puede no ser totalmente compatible con instituciones fuera de ese esquema.

En resumen, los sistemas A2A requieren conexiones bilaterales o multilaterales entre infraestructuras nacionales y reglas locales. Construir estos vínculos normalmente exigía una gran coordinación institucional, estandarización de datos, alineación de protocolos de autorización y confianza regulatoria, hasta la aparición de las stablecoins.

Stablecoins: la solución para una mayor interoperabilidad en los pagos cross-border

La tecnología detrás de las stablecoins surgió no como un sustituto, sino como la “vía” que siempre faltó: una capa capaz de conectar redes de pago que históricamente operan de forma aislada, como Fedwire, SEPA, SPEI, Pix, ACH, CHAPS, M-Pesa y FPS.

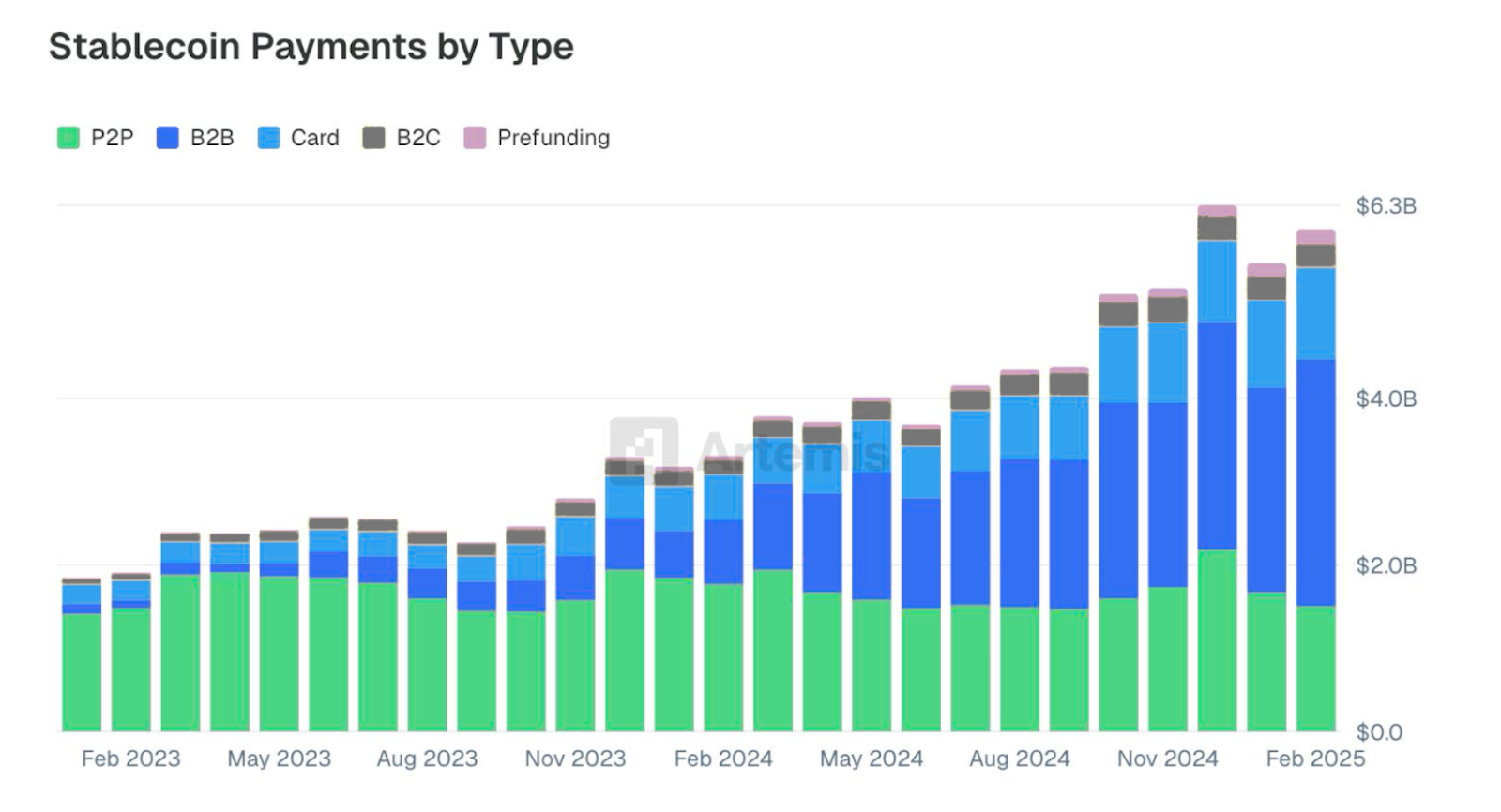

El mercado de stablecoins ha crecido rápidamente y superó los USD 300 mil millones en capitalización de mercado en 2025. Los pagos B2B ya representan la mayor parte de estos flujos, con volúmenes transaccionales que se multiplicaron por 50 desde 2023.

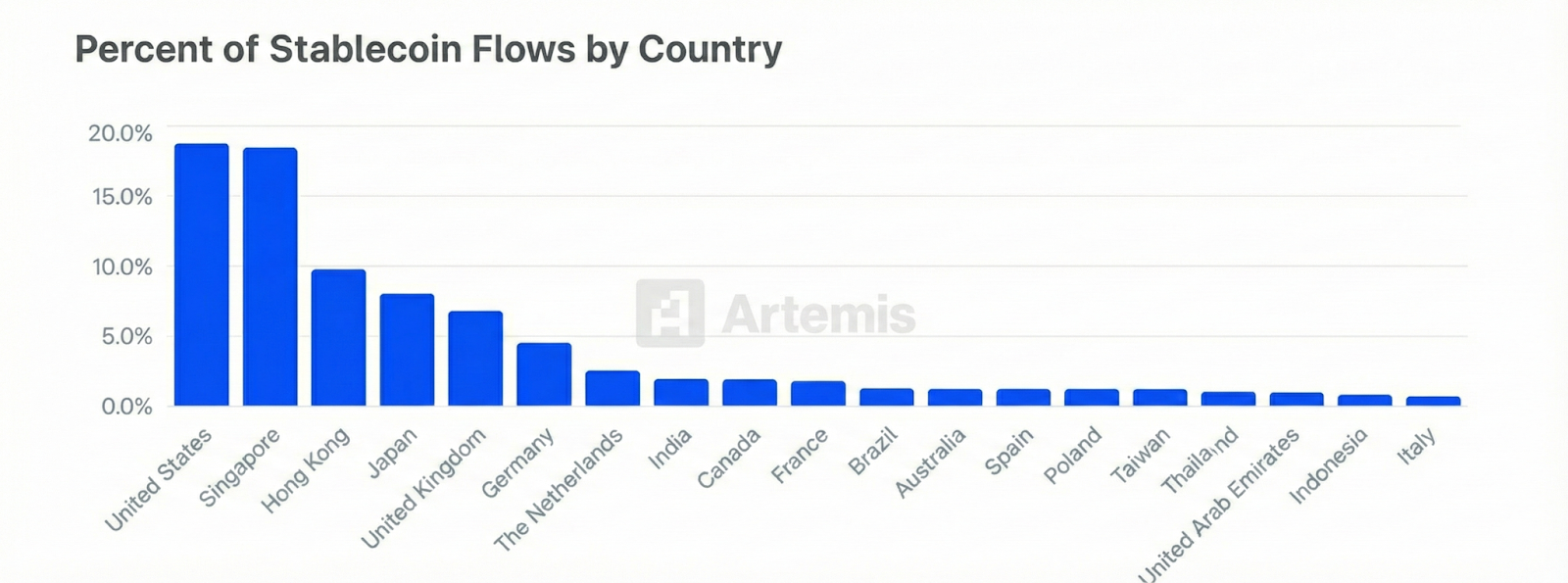

Estados Unidos, Singapur, Hong Kong, Japón y el Reino Unido fueron los países que movieron los mayores volúmenes en stablecoins.

Cómo las stablecoins se conectan con los sistemas locales de pago

El avance de las stablecoins es evidente, pero es fundamental entender cómo se integran con las redes de pago en distintas regiones y permiten transacciones más rápidas y transparentes.

Al estar ancladas en una blockchain, las stablecoins funcionan como una capa neutral, global y disponible 24/7. Esto convierte a la blockchain en un riel universal capaz de conectar infraestructuras como SEPA, Fedwire, CHAPS y otros sistemas domésticos, permitiendo que el valor fluya entre ellos sin necesidad de integraciones directas ni acuerdos bilaterales complejos.

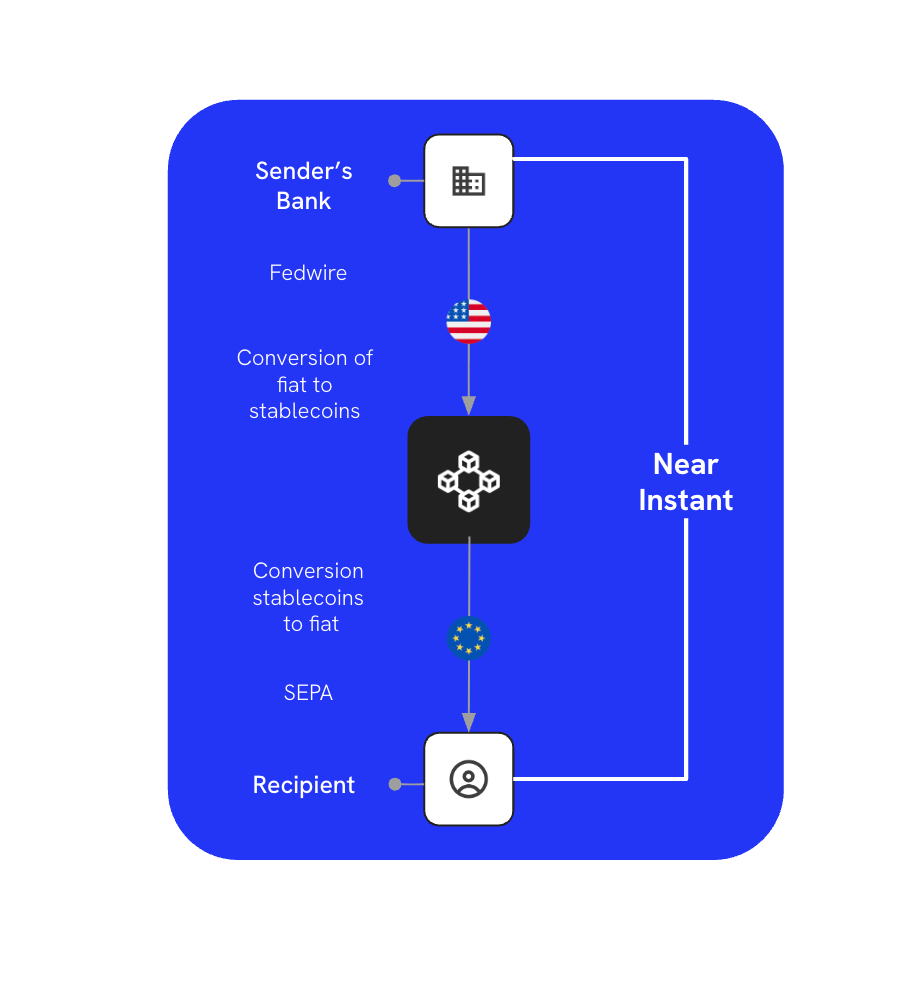

Aquí se muestra un ejemplo de cómo las tecnologías tradicionales y emergentes convergen para posibilitar transacciones más rápidas y eficientes. Conduit realiza la conversión on-ramp y off-ramp entre moneda fiduciaria y stablecoins, con la liquidación pasando por la blockchain integrada a nuestra infraestructura.

Este modelo es posible porque las blockchains operan como infraestructuras globales y sin fronteras para la liquidación, mientras que las stablecoins proporcionan un activo estable e interoperable que no está vinculado a ninguna jurisdicción específica. Como resultado, las empresas pueden liquidar fondos en cualquier red de pagos doméstica utilizando el mismo activo digital, simplificando procesos, reduciendo costos y acelerando las transacciones.

Al igual que cualquier transacción cross-border, las transferencias con stablecoins cumplen con las regulaciones locales e incorporan procesos internacionales estandarizados de compliance y prevención de lavado de dinero (PLD), incluyendo KYB, KYC y monitoreo de transacciones.

Esto representa un avance significativo frente a los sistemas tradicionales, donde los pagos atraviesan una red fragmentada de corresponsales, cada uno con sus propios procesos, plazos y tarifas, factores que hacen que la experiencia sea opaca e impredecible.

En este contexto, las stablecoins emergen como una tecnología esencial para un ecosistema cada vez más conectado, en el que economías, empresas e individuos interactúan diariamente con agilidad, independientemente de las fronteras geográficas.

A medida que la adopción de las stablecoins se expande de forma significativa y se aproximan cambios regulatorios, una cosa es clara: su crecimiento no es una fase pasajera, sino un cambio estructural que llegó para quedarse.

Conoce Conduit: la infraestructura basada en stablecoins que conecta redes de pago locales en todo el mundo

La evolución de los pagos globales exige más que infraestructuras domésticas rápidas. Requiere una capa de liquidación neutral, interoperable y siempre activa, capaz de conectar sistemas de diferentes regiones. Las stablecoins proporcionan exactamente esa capa, superando barreras que las infraestructuras locales nunca fueron diseñadas para resolver.

Conduit lleva esta nueva capa de pagos interoperables a empresas de todo el mundo. Nuestra plataforma, impulsada por stablecoins, conecta redes a nivel global con liquidación en tiempo real, capacidades multidivisa e integraciones fluidas.

Si tu negocio necesita mover dinero entre países con la velocidad, eficiencia y transparencia que exige la era digital, Conduit es la infraestructura que lo hace posible.

.jpeg)