O que é ACH?

O ACH (Automated Clearing House) é um sistema de pagamento eletrônico que facilita as transações financeiras entre contas bancárias nos EUA e no exterior. A rede ACH permite transações como depósitos diretos, pagamentos eletrônicos de contas, pagamentos entre empresas, pagamentos de comércio eletrônico e pagamentos de pessoa para pessoa.

O que é uma câmara de compensação? Uma câmara de compensação é um intermediário designado entre um comprador e um vendedor em um mercado financeiro. A câmara de compensação valida e finaliza a transação, garantindo que tanto o comprador quanto o vendedor honrem suas obrigações contratuais.

A ACH, administrada pela Nacha, foi oficialmente estabelecida em meados da década de 1970. Desde então, ele se tornou um sistema amplamente usado nos EUA, processando grandes volumes de transações diariamente.

O que é uma transferência ACH?

Uma transferência ACH é uma transferência eletrônica de dinheiro enviada entre bancos usando a Rede ACH, um sistema que agrupa e processa essas transações.

Como funcionam as transações ACH

As transferências ACH operam em um sistema de processamento em lote, não em tempo real. Isso significa que bancos e instituições financeiras coletam e armazenam instruções de pagamento dos remetentes ao longo do dia. Em seguida, essas instruções são enviadas eletronicamente em lote para outras instituições financeiras.

Uma transação ACH típica pode ter a seguinte aparência:

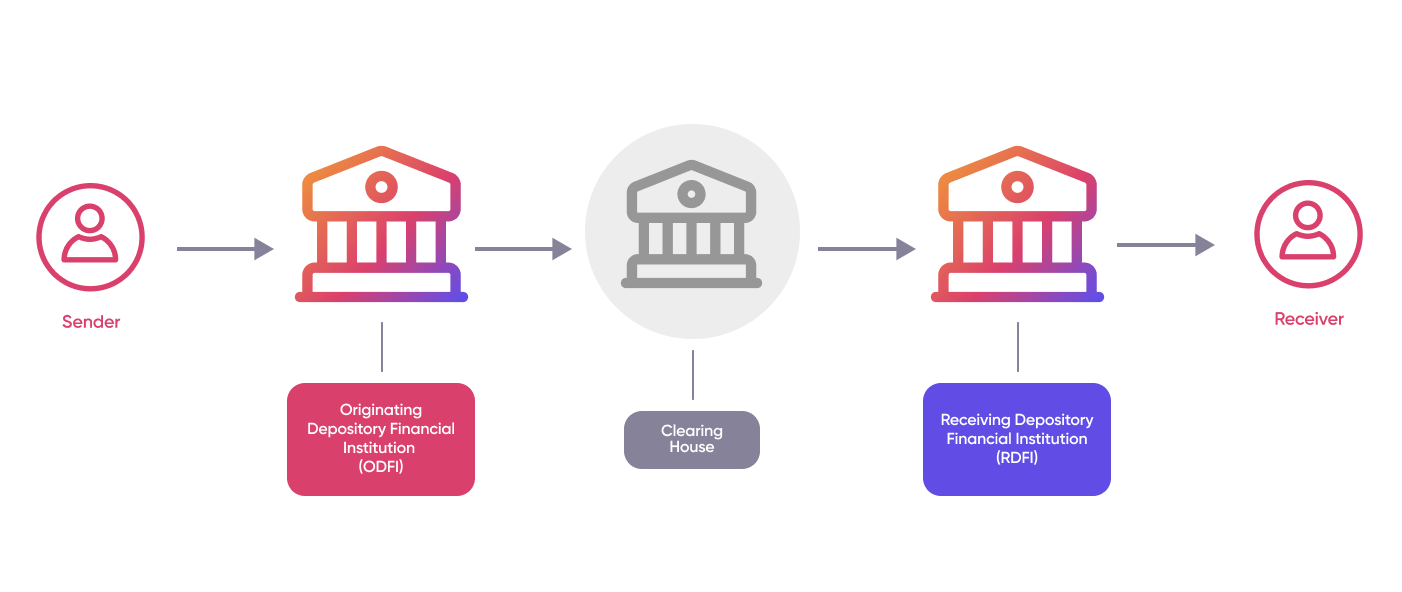

- Uma pessoa, empresa ou agência governamental inicia uma transferência pela rede ACH.

- O banco do remetente (chamado de Instituição Financeira Depositária Originária) transmite os detalhes da transferência da ACH para uma das duas centrais de compensação: a Reserva Federal ou a Câmara de Compensação.

- O mecanismo de compensação classifica os dados de transferência da ACH e os envia aos bancos destinatários (conhecidos como instituições financeiras depositárias receptoras) especificados nas transferências.

- Os bancos destinatários então ajustam as contas das pessoas ou empresas envolvidas em cada transferência da ACH, debitando-as ou creditando-as.

Uma vez recebida, cada transferência ACH normalmente é liquidada em um a dois dias para créditos e um dia útil para débitos. Isso significa que a transferência de informações acontece rapidamente, geralmente no mesmo dia, mas a movimentação real dos fundos para as contas pode levar vários dias.

Enviar dinheiro com ACH

Para concluir uma transferência ACH, você precisará do nome do titular da conta, do número de roteamento, do número ABA, do número da conta e do valor que deseja transferir.

Compreendendo os números ABA O número ABA, ou número da American Bankers Association, é um código de nove dígitos que identifica bancos nos Estados Unidos.

Tipos de transferências ACH

A Rede ACH lida com dois tipos de transações: depósitos diretos e pagamentos diretos.

1. Depósitos diretos: Essas são transferências eletrônicas iniciadas por uma empresa ou entidade governamental para depositar fundos diretamente na conta bancária de um indivíduo. Os exemplos incluem:

- Contracheques

- Benefícios do governo

- Reembolsos de impostos

- Pagamentos de anuidades

- Pagamentos de juros

2. Pagamentos diretos: Também conhecidas como débitos ACH, essas transações permitem que indivíduos, empresas e organizações iniciem pagamentos eletrônicos de suas contas bancárias para pagar contas, fazer compras ou transferir fundos para terceiros. Os exemplos incluem:

- Pagamentos de contas on-line

- Pagamentos a fornecedores ou fornecedores

- Transferência ponto a ponto por meio de plataformas como Venmo ou Zelle

O ACH pode ser usado para pagamentos internacionais?

Transferências ACH internacionais, também conhecido como ACH global ou transfronteiriço, usa sistemas semelhantes, como o ACH, em diferentes partes do mundo para fazer pagamentos globais a partir de contas baseadas nos EUA. Esses sistemas incluem EFT no Canadá, SEPA na Europa, BACS no Reino Unido ou BECS na Austrália.

Exemplo de transferência internacional de ACH: A empresa XYZ, fabricante de aparelhos eletrônicos, precisa pagar um de seus fornecedores na Europa. A empresa XYZ tem uma conta no JPMorgan, um banco dos EUA.

A empresa XYZ cria uma ordem de pagamento para seu fornecedor na Europa. Eles podem verificar a taxa de câmbio atual entre dólares e euros antes de enviar a transação. Isso garante que a empresa XYZ saiba a quantia exata de dinheiro que está enviando em USD e quanto seu fornecedor receberá em EUR. Depois que o pagamento for iniciado, a empresa XYZ poderá rastrear e reconciliar o pagamento como qualquer outra transação, embora o pagamento em si seja enviado da rede ACH para a SEPA.

O tempo necessário para que essas transferências sejam concluídas varia, dependendo do sistema de pagamento específico usado fora dos EUA.

Como fazer uma transferência internacional ACH

Os remetentes podem iniciar transferências ACH internacionais em bancos e serviços de transferência de dinheiro. No entanto, embora a maioria dos bancos normalmente ofereça transferências eletrônicas internacionais aos clientes, apenas alguns bancos oferecem transferências ACH globais ou internacionais ao público.

Enviar dinheiro internacionalmente com ACH

Aqui estão as etapas necessárias para realizar uma transferência ACH internacional:

1. Reúna os detalhes do destinatário, incluindo:

- Nome

- Endereço

- Número da conta bancária

- Número de roteamento (ou equivalente internacional)

2. Forneça detalhes de pagamento on-line, por telefone ou pessoalmente em uma agência.

3. Confirme o valor e o tipo de moeda.

4. Forneça as informações do destinatário.

5. Verifique o custo e o tempo estimado de chegada.

6. Confirme os detalhes da transferência e envie o pagamento ACH.

Quanto custa uma transferência internacional ACH?

As transferências ACH estão entre as formas mais acessíveis de enviar dinheiro. Embora alguns bancos possam dispensar a taxa, outros podem cobrar até $3 por pagamentos domésticos. Lembre-se de que enviar dinheiro internacionalmente normalmente custa mais do que transferências domésticas. Às vezes, você pode pagar mais para acelerar a entrega de seus fundos.

Para descobrir as taxas, consulte seu banco e compare-as com alternativas de software. Custos mais baixos significam mais oportunidades de networking global.

Quanto tempo leva uma transferência internacional ACH?

As transferências internacionais de ACH geralmente levam de 1 a 5 dias úteis, com uma média de 3 dias. O tipo de pagamento também afeta o tempo necessário para entregar os fundos. Além disso, o banco do destinatário pode levar um ou dois dias para depositar os fundos em sua conta.

Diferentes países têm regulamentações diferentes. Se sua transferência internacional ACH levar mais de 7 dias úteis para chegar ao banco do destinatário, considere entrar em contato com o atendimento ao cliente para obter assistência.

Transferências ACH internacionais versus transações ACH internacionais (IAT)

Transações ACH internacionais não são a mesma coisa que transferências ACH internacionais/ACH globais.

Entender a distinção entre esses termos pode ser um pouco complexo. Os termos Transferência ACH Internacional e ACH Global são frequentemente usados de forma intercambiável para descrever as transferências ACH que movem dinheiro de uma conta bancária com sede nos EUA para uma conta em outro país e moeda.

Enquanto isso, uma transação internacional de ACH (IAT) é um código SEC (Standard Entry Class) que identifica uma transação como um pagamento ACH transfronteiriço. Os códigos SEC estão vinculados à solicitação de pagamento ACH e fazem parte do formato de arquivo NACHA usado para enviar ou receber transações ACH. O IAT é utilizado para todas as transferências globais de ACH/ACH internacionais e substituiu os códigos SEC transfronteiriços anteriores, como PBR e CBR.

As transações internacionais da ACH se concentram mais em relatórios do que em realmente transferir dinheiro. Quando um banco anuncia que oferece IATs, isso não significa necessariamente que clientes individuais possam usar o serviço. Em vez disso, indica que o banco cumpre as obrigações legais de apresentação de relatórios.

Vulnerabilidades do ACH

Rapidez

Uma vulnerabilidade significativa das transferências ACH é o tempo necessário para o processamento das transações. Embora as transferências ACH sejam normalmente mais baratas do que outras formas de transferência eletrônica de fundos, como transferências eletrônicas, elas geralmente demoram mais para serem concluídas. Esse atraso pode ser uma desvantagem em cenários de pagamento urgentes, em que a disponibilidade imediata de fundos é crucial.

Taxas

Embora as transferências ACH sejam geralmente consideradas econômicas para indivíduos e empresas, elas não são totalmente gratuitas. As instituições financeiras podem cobrar taxas pelas transferências ACH, que podem variar dependendo de fatores como o tipo de transação, o valor transferido e se é uma transferência nacional ou internacional. Essas taxas podem aumentar, especialmente para empresas que realizam um alto volume de transações, e podem afetar a relação custo-benefício geral do uso de transferências ACH como método de pagamento.

Preocupações de segurança

Phishing: os fraudadores podem usar técnicas de phishing, como e-mails ou textos falsos, para induzir indivíduos ou empresas a revelar informações confidenciais, como detalhes da conta.

Malware: O risco de o malware infectar sistemas e comprometer as informações da conta representa uma ameaça à segurança das transferências de ACH.

Recurso limitado para transações não autorizadas

Em comparação com os cartões de crédito, as transferências ACH oferecem recursos limitados para transações não autorizadas. Se ocorrerem débitos não autorizados, pode ser mais difícil recuperar os fundos.

Risco de comprometimento da conta

Nos casos em que as informações da conta de um indivíduo ou empresa são comprometidas, transações ACH não autorizadas podem ocorrer, levando a perdas financeiras.

Falta de confirmação em tempo real

As transferências ACH carecem de confirmação em tempo real, tornando difícil para os remetentes verificar imediatamente se as informações da conta do destinatário estão corretas ou se a transação foi bem-sucedida.

Dependência do horário bancário

As transferências ACH geralmente são processadas durante o horário bancário. As transações iniciadas fora desse horário podem sofrer atrasos, afetando a eficiência das transferências de fundos.

Potencial de reversões de pagamento

Em determinadas situações, as transações da ACH podem ser revertidas se houver erros ou disputas, gerando incertezas na conclusão dos pagamentos.

Transações ACH fraudulentas

Os fraudadores podem tentar iniciar transações fraudulentas de ACH obtendo acesso não autorizado a contas bancárias ou usando informações falsas, causando perdas financeiras para o titular da conta.